聚酯行业2020年投产计划曝光 多家龙头企业加码聚酯产业链

来源:流程工业

身为民营化纤四巨头之一的恒逸石化的扩张力度相比恒力、桐昆、荣盛三家对手毫不逊色。目前,聚酯行业发展突飞猛进,行业内的多个龙头企业互相竞争。近期聚酯2020年投产计划曝光,聚酯产业总产量突破5000吨,或因产业链的利润已经从上游PX向中下游PTA、聚酯转移。

身为民营化纤四巨头之一的恒逸石化的扩张力度相比恒力、桐昆、荣盛三家对手毫不逊色。虽然在文莱建设的800万吨/年炼化一体化项目规模不及对手,但恒逸石化近几年在PTA(精对苯二甲酸)和下游聚酯领域的扩张上遥遥领先。

据不完全统计,自2017年以来,恒逸石化累计进行7次并购以扩张其聚酯产能,并购总金额达到64.77亿元。加上文莱炼化项目一期约160亿的投资和参股子公司逸盛新材料600万吨/年PTA的增产计划,恒逸石化在整个化纤产业链的扩张已经堪称激进。

根据今年三季度财报,恒逸石化总负债金额达到493.58亿,相比去年同期增长了135.78亿。其资产负债率也达到了64.38%。但公司的业绩却出现了下滑,今年前三季度,恒逸石化实现营业收入622.04亿元,同比下滑6.37%,实现归母净利润22.13亿元,同比下滑9.28%。

和对手恒力、桐昆、荣盛一样,恒逸石化同样选择了进军上游的炼化行业,从而获取化纤产业链的上游原材料对二甲苯(PX),打通PX-PTA-聚酯产业链。

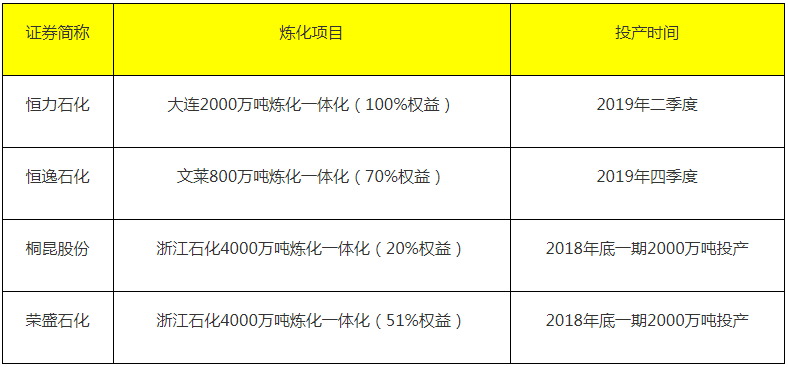

聚酯产业巨头企业产能信息

PX是化纤产业链上游的重要原料,由于诸多原因,国内的PX产能曾严重不足,2017年对外依存度近60%,PX长期处于供不应求的状态,价格高企同时也侵蚀PTA产品的利润。解决这一卡脖子的问题,将会降低恒逸对外购PX的依赖,同时提升业绩。

虽然恒逸石化建设的项目仅有800万吨/年,其规模也远小于恒力石化和荣盛、桐昆的联合体浙江石化,但其实际投资金额并不是一个小数字。

不幸的是,在四大化纤巨头企业当中,恒逸石化在炼化产业上的投资是姗姗来迟的。对手已经抢先一步投产,将利润收入囊中。

恒力石化领先恒逸投产炼化项目。企业巨量的PX产能投入市场,加之国内PX新增产能呈现井喷式增长,恒逸文莱项目还未投产,PX的盈利能力已经出现了下滑,产业链的利润已经从上游PX向中下游PTA、聚酯转移。

然而,自2019年新增产能投放,推动供需格局转变以后,PX盈利能力便走上下坡路。至10月15日,亚洲PX利润值萎缩至-38.12美元/吨,创下自2014年3月以来新低。”从上市公司层面来看,最先投产PX的荣盛石化今年上半年公司芳烃业务(主要是PX产品)的毛利率为10.38%,同比下滑了4.63%。

这意味着姗姗来迟的恒逸石化已经无缘再享受PX的高利润。虽然恒逸文莱项目的成品油等产品拥有直接面向东南亚销售的便利,以及享受到了文莱的免税政策,但其盈利能力相比规划预期已经打了折扣。

目前,恒逸石化有每年630万吨的聚酯权益产能,这其中约有一半的产能是通过并购获取的。

随着产业链的利润向中下游的PTA和聚酯端转移,恒逸石化在两个环节的大肆扩张恰好契合了这一趋势。从半年报数据来看,恒逸石化的PTA业务的毛利率为9.42%,相比去年同期增长了0.68%。

截至目前,恒逸石化拥有622万吨/年的PTA权益产能和630万吨/年的聚酯权益产能,在化纤企业当中名列前茅。随着扩产的继续,这些产能还将继续增加。但这并不意味着恒逸可以高枕无忧,坐享收益。

影响PTA因素多多,产能高度集中

PTA作为一种大宗商品,其技术门槛不高,且价格受到多种因素的影响很难有超额的利润。2012年-2017年间,PTA行业整体产能过剩,盈利能力十分微弱,恒逸石化这一板块的毛利率一直低于6%,荣盛石化PTA板块的毛利率则一直低于5%。

行业出清,集中度提升之后,PTA迎来了新的景气周期。但毛利率仍然不高,恒逸石化2018年、2019年上半年PTA业务的毛利率分别6.45%和9.42%。可以说,行业的利润是比较微薄的。

但即使如此,这样的价格仍然让下游的中小纺织企业难以接受。今年7月份,在PTA期货全线涨停、热火朝天之际,网上曝出下游纺织企业联合举报恒逸石化、荣盛石化合资企业逸盛石化垄断操纵PTA价格。在2018年9月,逸盛石化也曾被下游纺织企业举报凭借其垄断地位,哄抬PTA价格,导致中下游企业亏损。从中不难看出PTA行业的利润较为微薄,且上涨受到下游行业承载力的限制。

此外,整个化纤行业的终端市场并不景气。在纺织服装内销增长趋缓,出口压力明显加大的情况下,化纤行业面临不小的挑战。国家统计局数据显示:1-6月,化纤行业实现利润总额133亿元,同比减少23%;行业亏损面达26.52%,同比加深了4.6个百分点。而涤纶行业利润总额为58.4亿元,同比减少37.7%。

截至到19年,目前行业前六大涤纶长丝企业桐昆、新凤鸣、盛虹、恒逸、恒力、荣盛占总产能的一半以上,未来几年,涤纶长丝仍在扩产的仅桐昆、新凤鸣、盛虹等大企业,行业集中度将进一步提升。如今,产能已高度集中的聚酯行业正在进一步演变!

聚酯市场竞争加剧,一方面竞争力差、亏损严重的聚酯工厂将继续被市场洗牌,另一方面,凭借着PX-PTA-聚酯-化纤-织造垂直一体化的产业布局,聚酯产业链大厂有着丰富的利润来源,可以根据产业链当中不同行业的实际情况,顺应时势,适时调节产业利润来源,而不必押注在聚酯产业上。聚酯市场产业集中度将继续攀升。

目前,聚酯市场行业结构性、区域性、阶段性过剩的情况依然严峻,且下游需求疲软的状态并没有改善,聚酯工厂面对的形势依旧难言乐观,但为了聚酯行业的可持续发展,依然要经历“去产能”的沉痛。但这次的去产能或有别于前几次,这中间不再是40万吨以下的聚酯中小企业的洗牌,一些聚酯大企业或也将折戟其中。

中国聚酯“航母”产量突破,年产5000万吨!

根据行业统计数据显示,2019年1-10月中国聚酯产量累计为4142.6万吨,同比增长10.0%,增速比去年同期上升0.8个百分点。预计,全年聚酯产量或突破5000万吨。

今年前10月共有14套聚酯装置合计312万吨产能投产或扩产,推动聚酯总产能攀升至5824万吨,配套产品主要集中于聚酯切片、涤纶长丝和涤纶短纤三大领域,分别占比9.0%、74.7%、16.3%。从项目投资方来看,新增产能主要集中于桐昆、新凤鸣两大龙头企业,分别增加120万吨、60万吨。

进入到2020年后,聚酯头部大厂继续加快投产速度,行业集中度不断提升。截至2019年底,聚酯前十大产能企业合计聚酯产能将达到3329万吨,占据国内聚酯总产能的56%。

后期来看,明年依旧有多套聚酯装置投产预期,也依旧是以头部大厂为主。如恒逸、新凤鸣、逸盛等。

据隆众统计,明年国内有超过500万吨的投产计划,其中恒逸集团独占鳌头,嘉兴逸鹏、宿迁逸达、福建逸锦、海宁逸凯四家工厂合计200万吨聚酯产能即将投产,将继续巩固国内聚酯龙头企业的身份,而其他如新凤鸣、中石化、恒力、逸盛、盛虹等前十大工厂也多有新装置投产计划,产业集中度将继续上升,预计2020年国内聚酯产业集中度将较2019年再度上升一个百分点。

2020年,聚酯投产计划曝光

龙头企业迅速扩张,行业格局竞争越发激烈

新形势下,龙头聚酯企业纷纷加速扩张,其实体现出市场竞争的一个显著特点,但在越来越激烈的市场竞争中,大企业如果不谋划布局在未来也将有淘汰的风险,企业只有自身不断强大才能占得一席之地。从这个角度而言,各企业的积极布局如同一场无声的战斗,虽然没有相互厮杀的场面,但却在无声的较量中悄悄改变着聚酯行业的竞争格局。